FIREという「早期に経済的自立を達成して、労働から解放される」生き方には魅力があります。ただし、FIREを実際に達成された方の傾向をみていくと➀独身であるか、DINKSであるか、②支出が極端に少ないかどちらかであることが多いです。

家族持ち(妻子あり)でFIREは可能なのか?それを真剣に考えたいと思います。

- 結論:FIRE後の支出を投資資産だけで補うには1億4千万円が必要!セミリタイア/サイドFIREであればもう少し少なくてもイケる!

FIREの前提

まずFIREの前提ですが、やはり王道であるトリニティー・スタディーの「4%取崩ルール」を軸に考えていきたいと思います。トリニティ・スタディーとは何かについては記事の趣旨とは離れるので詳細は省略しますが、ざっくりとそのルールを書くと以下になります。

- リタイア後の年間生活費(支出)の25倍の資産を構築する(株式/債券に投資)

- リタイア後は構築した資産を毎年4%取り崩して生活する

- 取崩しながら生活をしても資産は減らない。むしろ中央値でみると増えていく。

トリニティー・スタディーの研究はもともと1998年に米国トリニティ大学が発表した論文がもとになっていて、その後もアップデートが成されています。よって現在でも有効であると言われています。

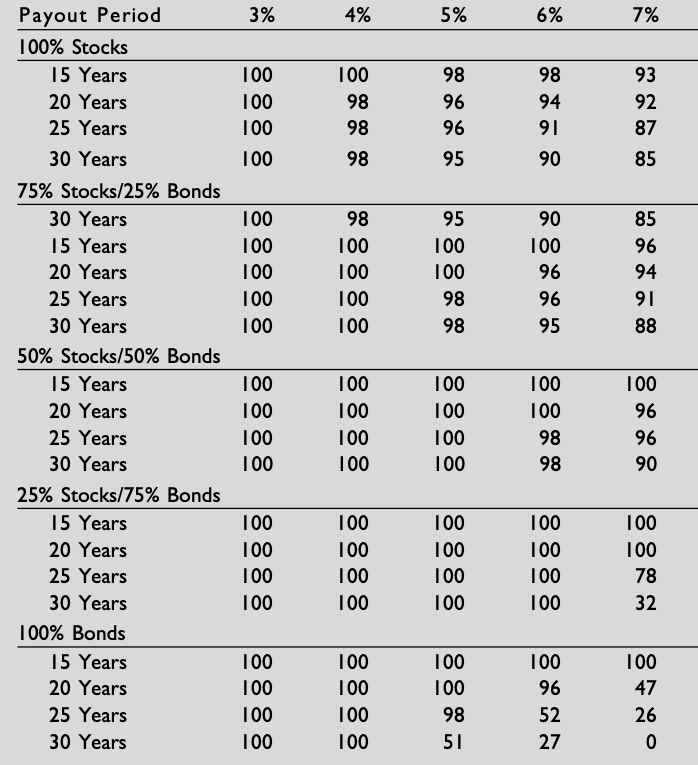

株式、債券への投資比率と、取崩年数別に資産が残っている確率を示したものが以下です。株式と債券をバランスよく保持して4%以下で取り崩していけば30年たっても資産が無くならないことが分かります。

生活費の平均から考える必要な資産額

ではリタイア後も日本で生活することを前提として平均的な支出と、必要な資産額をみていきましょう。

家族持ちの平均的支出

日本人の平均的な支出は総務省統計局が定期的に発表しています。二人以上世帯の2020年における平均的な1か月の家計支出は以下の通りです。

| 費目 | 金額(円) | 内容 |

|---|---|---|

| 食費 | 80,198 | 食料品、外食など |

| 住居 | 17,374 | 家賃、設備修繕など |

| 光熱・水道 | 21,836 | 電気代、ガス代など |

| 家具・家事用品 | 12,708 | 家事消耗品など |

| 被服および履物 | 9,175 | 洋服、靴など |

| 保険医療 | 14,296 | 病院代、薬代など |

| 交通・通信 | 39,972 | 交通費、自動車関連など |

| 教育 | 10,293 | 授業料、教科書代など |

| 教養娯楽 | 24,987 | 教養娯楽商品・サービス |

| その他 | 47,088 | 散髪代、交際費など |

| 合計 | 277,926 |

いかがでしょうか?結構掛かっているなぁ思いませんか。「その他支出」が結構多いなと思う一方で、「住居費」が少ない(持ち家も含まれているからと思われる)のでやはり、普通の生活をしていれば一か月に25~30万円ぐらいは掛かるというのが一般的かと思います。

必要な資産額

では余裕をもって月30万円の支出でFIREに必要な資産額を計算していきます。

年間支出 = 300,000円 × 12か月 = 3,600,000円

年間支出に対する税金も考慮した金額 = 3,600,000円 ÷ 0.8 = 4,500,000円

※売却益に対する税率を20%として年間に必要な金額

必要な資産額 = 4,500,000 × 25 = 112,500,000円

→毎月の生活費をまかなうためには1億1千万円が必要なことが分かります。

生活費以外の出費や必要な資産額

リスク回避や、余裕を持ったFIRE達成のために必要な生活費以外の支出や、準備すべき資産額も見ていきます。

子供の大学資金

やはり生活費以外で最も大きい支出は子供の大学費用ではないでしょうか。公立/私立、文系/理系、自宅/自宅外で大きく差がありますが、私立/自宅外で考えてみます。(医学部になるとだいぶ変わってしまいますが、一般的なパターンとして考えます)

授業料 = 1,000,000円 × 4年 = 4,000,000円

仕送り = 月8万円 × 12か月 × 4年 = 3,840,000円

→大学費用がインフレ傾向ですし、その他受験料や、浪人する可能性もあるため、1千万円を用意することとします。

暴落相場のためのキャッシュ

リタイア中に相場の暴落があった場合は資産元本が大きく目減りします。その場合定額で取り崩すと4%の比率を超えてしまいますし、定率で取り崩すと生活費が足りなくなります。そのため生活費の5年分を取り崩す資産とは別に用意しておきます。(これは過去の暴落が長くても5年で回復することからきているようです)

暴落準備資金 = 3,600,000円 × 5 = 18,000,000円

→高配当株などの配当金で一部を補うという方法もありますのが、余裕をもって2千万円を用意することにします。

余裕を持ったFIRE達成資産額

これまで見てきたとおり、余裕を持ったFIREを達成するための資産額は1億4千万円となります。

- 生活費 = 112,500,000円

- 大学資金 = 10,000,000円

- 暴落準備資金 = 20,000,000円

- 合計 = 142,500,000円

上記は運用資産と準備金のみで生活する前提としていますが、生活費の半分を労働で補うセミリタイアを前提とする場合は8千5百万円で達成することができます。

その他のリスクとして日本で生活する場合は為替リスクがあるわけですが、日本のインフレ率は米国と比べて低いので実は5%取り崩しても良いという人もいたり、将来の年金が円でのヘッジになっているとも考えられるので状況をみながら臨機応変に対応していけば問題ないでしょう。

(トリニティスタディーは米国向けの研究ですし、日本のような公的年金がないので前提を変える必要があります)

まとめ

家族持ちで平均的な支出を継続しながらFIREを達成するためには1億円以上の資金が必要であることが分かりました。当たり前ですがハードルが高いですね!やはり今できることをコツコツとやっていくしか無さそうです。

- 共働きをする、もしくは本業・副業の両輪で収入を増やす

- 支出を最適化して投資比率を高める、FIRE必要資産を減らす

- コツコツと継続して日々の上下に一喜一憂しない

- リタイア後もスキルを継続できるような仕事の仕方を考える

ではFIREを達成するために一緒に頑張っていきましょう!最後まで読んでいただいてありがとうございました。

コメント