テレワークで電気代や通信費がかさむようになったなぁ。

ちょっとでも経費精算できないものか・・・。

テレワークでかかった費用を一部非課税で実費精算、経費化できるようになりましたよ!

最近は急速にテレワークが普及していますよね。かくいう私もかれこれ1年弱ぐらい職場には出勤をしていません。

家にずっと居ると出勤していた時よりも電気代とか通信費、その他事務用品など出費が多くなりますよね。でもどうやって精算してよいか分からない、そもそも精算できるものなの?という疑問がある方も多いかと思います。

この記事ではそんな疑問の解決方法を会社員の方、法人経営者の方、個人事業主の方、それぞれ向けに書いていきたいと思います。

- 結論:

- 月2,000~3,000円ぐらいは得する。ただし個人事業主は微妙かも。

- 精算できるのは2021年1月分から

テレワーク/在宅勤務経費の指針

まず、みなさんはテレワーク/在宅勤務にかかる経費をどのように処理したらよいか国から方針が出たのをご存じでしょうか。2021年1月15に国税庁から「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」というアナウンスがそれにあたります。(以下リンク参照)

とはいってもこういうのって読みづらい文章になっているので(笑)、要約すると「在宅勤務を手当として支給すると税金がかかります、実費精算すれば一部非課税にしますよ」ということが書いてあります。

日本の税金は基本的には手当には課税される、実費は限定的に非課税になるっていうのが常です。非課税で支給してよいケースは実はあまりないので、これを使わない手はありませんよ!

在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係) (※PDFファイルが開きます)

引用元:国税庁

計算方法

ではどのように計算することになったのでしょうか。計算式をみていきましょう。

(計算式が嫌いな方はあとでサンプルがありますので、ぼんやり読んでいただければ大丈夫です)

・通信費(インターネット代)

精算可能な通信料 = 通信料(全額) × (在宅勤務日数 ÷ 該当月の日数) × 1/2

→要は月のうち仕事をした日の、半分を業務使用分として精算可、経費計上可能にしましょうと言っているわけですね。(起きている間すべて仕事をしているわけではないですよねと)

・電気料金

精算可能な電気料金 = 電気料金(全額) × (業務使用分の床面積 / 自宅の床面積) ×

(在宅勤務日数 ÷ 該当月の日数) × 1/2

→う~ん分かりづらいですよね・・。ただこれも月のうち仕事をした日の、半分という部分はインターネット代と同様で、それに加えて経費として認めるのは仕事をした部屋の分だけですよということを言っています。

※その他PCとか事務用品や消耗品なども資料には載っていますが、それは「業務に使用するか使用しないか」という基準で精算可否が決まるかと思いますのでこの記事では割愛します。

計算例

ここまで読んで、めんどくさくて計算できないよ!と思われたのではないでしょうか。確かに分かりづらいと思いますので、実例(サンプル)でご紹介します。

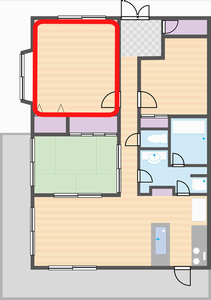

(例)YYYY/MM月の通信費が5,000円、電気料金が10,000円で

仕事部屋が10㎡、家の総面積が50㎡である場合(※)

※こんな感じの間取りで赤枠が仕事部屋のイメージですね↓

計算例を表にすると以下のようになります。

| 年月 | 総日数 | 在宅勤務日数 | 通信費 | 電気料金 | 非課税通信費 | 非課税電気料金 | 非課税計 |

|---|---|---|---|---|---|---|---|

| YYYY/MM | 30 | 20 | 5,000 | 10,000 | 1,667 | 667 | 2,334 |

非課税通信費 = 5000円 × 20/30日 × 1/2 = 1,667円

非課税電気料金 = 10,000円 × 10/50㎡ × 20/30日 × 1/2 = 667円

非課税合計 = 1,667円 + 667円 =2,334円

→この2,334円が非課税として受け取ることができる金額になります!

あとは毎月、➀通勤費と電気料金、②在宅勤務日数、総日数を記録して精算していけば良いわけです。毎月10分ぐらいあれば記録することができるのではないでしょうか?

注意点

では、会社員・法人経営者・個人事業主それぞれでどのような注意をすれば良いか書いていきます。

- 共通する注意点

- 領収書(もしくは請求書)を必ず毎月取っておくようにしましょう!

証拠がないとあとで必要になった時に困ります!

最近はWEBから過去分も取得できたりしますので、確認してみましょう。 - インターネット代にケーブルテレビ料金や関係のないサブスク代が含まれている

場合は全額を計算のもとにしてはいけません!

契約書などを確認して純粋に掛かっている金額を計算するようにしましょう。 - 精算、経費化できるのは2021年1月分からのようです。

過去分を遡及して処理しないようにしましょう! - 電気料金などは請求が中途半端な日付/期間だったりするので計算時にご注意を!

- 領収書(もしくは請求書)を必ず毎月取っておくようにしましょう!

- 会社員の場合

- 上記はあくまでも国の指針ですので、このような精算ができるかはお勤めの会社に確認したほうが良いかと思います。※特にすでに手当などが支給されている場合

- ご自宅での電気料金、インターネット代、間取りを会社に知らせる必要がある可能性があります。会社の規定にもよるかと思いますが、あまり知らせたくない情報と思われる方はおすすめしません。

- 手続きとしては面倒なので経費精算しようとしたら、経理担当者に嫌な顔されるかもしれません・・。

- 法人経営者の場合

- 従業員数が多い場合は、実務が煩雑になるかもしれないので、導入はご注意を!

※私みたいなひとり社長は自分の分だけやれば良いのですが - 計上した経費は水道光熱費、通信費勘定で処理すれば問題ないかと思いますが、

心配な方は税理士にご相談を。

- 従業員数が多い場合は、実務が煩雑になるかもしれないので、導入はご注意を!

- 個人事業主の場合

- 個人事業主の場合は、すでに「家事按分」という形で自宅でかかった費用を一部経費化しているかと思います。ですので、それに則ればよいだけでこの指針に対して何か特別な処理は不要ではないかと思います。

まとめ

というわけで、ちゃんと計算をすれば少ない労力で毎月2,000円~3,000円は得することができます。私は法人を経営しているのでわかりますが、日本の税金は非課税にできるものはとても少ないので可能なら計算をおすすめします。毎月必ず発生するコストですからね!

それとも毎月たった2,000~3,000円なら別にやらなくても良いかなと思いましたか?たかが、3,000円ですが、投資目線で言うと年平均利回り5%で複利運用すると20年後に100万円近くになるんですよ!結構大きな金額になるのです。

とはいえ各所から分かりづらい!と批判がある模様です。「通勤費は15万まで非課税」みたいにざっくりとしたルールに変わると良いですね。これからも動向をウォッチしていきたいと思います。

それでは最後までお読みいただきありがとうございました!

コメント